Qu’est-ce que le prêt immobilier ?

Au Canada, l'assurance hypothécaire est une protection couramment offerte par les prêteurs immobiliers ou les institutions financières.

En cas de décès alors que votre prêt hypothécaire reste impayé, cette assurance réglera le solde hypothécaire restant. Il est essentiel de la différencier de l’assurance prêt hypothécaire ou de l’assurance prêt hypothécaire, comme expliqué plus loin.

L’assurance hypothécaire proposée par les prêteurs présente divers inconvénients : la couverture diminue avec le temps, les primes augmentent avec l’âge, augmentent lors du refinancement ou du portage du prêt, manque de contrôle sur les remboursements et garanties de couverture incertaines.

Il est plutôt conseillé aux Canadiens d’opter pour une protection hypothécaire au moyen d’une assurance vie temporaire.

Types de prêt immobilier

Au Canada, divers noms sont utilisés pour désigner l’assurance hypothécaire et les produits connexes. Voici un guide pour distinguer chaque type d’assurance hypothécaire.

Assurance hypothécaire

Protection hypothécaire

Assurance prêt hypothécaire

- L'assurance hypothécaire, offerte par votre prêteur hypothécaire, protège votre dette hypothécaire en diminution en cas de décès. Il est intégré à vos mensualités

- Également appelé : assurance vie hypothécaire, assurance hypothécaire fournie par le prêteur.

- Cette forme de protection utilise une assurance vie temporaire adaptée à la période d'amortissement de votre prêt hypothécaire. Il offre un produit de protection flexible et rentable, offrant à vos bénéficiaires un plus grand contrôle sur l’utilisation des prestations.

- Aussi connu sous le nom de : protection hypothécaire par assurance vie temporaire, assurance protection hypothécaire, assurance hypothécaire privée, assurance vie protection hypothécaire.

- Des frais d'assurance uniques (parfois) obligatoires payés par les propriétaires canadiens si leur mise de fonds initiale est inférieure à 20 % de la valeur totale de leur maison hypothécaire.

- Aussi connu sous les noms : assurance prêt hypothécaire, assurance SCHL.

Comment fonctionne l'assurance vie Prêt Immobilier ?

L’assurance vie protection hypothécaire offre un paiement constant, non lié à votre dette hypothécaire ; il s’agit plutôt d’une police d’assurance vie temporaire alignée sur la période d’amortissement de votre prêt hypothécaire.

Le paiement est garanti puisque la police est souscrite au moment de l’achat, en tenant compte de vos facteurs personnels pour déterminer le prix. Grâce à cette souscription minutieuse, les primes sont généralement inférieures. Vos bénéficiaires conservent un contrôle total sur l’utilisation des bénéfices, même si votre logement est entièrement remboursé.

De nombreux Canadiens optent pour l’assurance vie hypothécaire comme alternative à l’assurance hypothécaire, dans le but d’économiser de l’argent et de bénéficier de sa flexibilité accrue.

Demander un prêt

Assurance prêt immobilier versus assurance vie avec protection hypothécaire

En comparaison directe, l’assurance vie temporaire surpasse l’assurance hypothécaire pour protéger votre maison et vos proches.

Prêt immobilier

- Couvre uniquement le solde hypothécaire impayé et décroissant

- Couvre uniquement l’emprunteur

- Aucune flexibilité pour modifier le montant ou la durée

- La couverture diminue avec les versements hypothécaires mensuels

- Couverture non garantie, évaluée uniquement lors de la réclamation

- Votre prêteur est le bénéficiaire

- Tarifs génériques, généralement plus élevés, et restent les mêmes même en cas de réduction de la couverture

- La couverture peut être perdue lors d’un changement de prêteur

- Ne peut être utilisé que par le prêteur pour payer le solde impayé du prêt hypothécaire

Assurance vie prêt immobilier :

- Peut couvrir tout, des dettes aux dépenses familiales et aux obligations telles qu’un prêt classique ou les impôts fonciers

- Peut vous couvrir, vous et votre famille

- Peut augmenter le montant et la durée de la couverture

- Couverture cohérente tout au long du terme

- Une couverture garantie signifie une probabilité plus élevée de sinistres payés et un délai d’attente plus court

- Vous choisissez le bénéficiaire

- Primes personnalisées, avec des tarifs réduits pour les clients en meilleure santé

- Possibilité de changer de prêteur tout au long de la durée du prêt hypothécaire

Le prêt immobilier est-il nécessaire pour moi ?

L’assurance prêt hypothécaire est facultative. Au lieu de cela, les propriétaires ont la possibilité de sélectionner une assurance vie avec protection hypothécaire, comme une police d’assurance vie temporaire. Ce type d’assurance répond à un double objectif en protégeant votre dette hypothécaire et en répondant simultanément à d’autres besoins en matière d’assurance-vie. Essentiellement, la même police qui protège votre prêt hypothécaire peut également apporter un soutien financier à vos bénéficiaires en cas de décès.

Besoin de réponses en matière de prêt maintenant ?

Appelez le +1 438 701 3770 pour parler immédiatement à nos conseillers ou réservez un moment avec eux.

+1 855 410 9006 (sans frais pour l’extérieur du Canada)

Pendant combien de temps payez-vous une assurance hypothécaire ?

Lorsqu’il s’agit de polices d’assurance hypothécaire fournies par les prêteurs, les modalités de paiement correspondent généralement à votre période d’amortissement, ce qui vous laisse peu de flexibilité concernant le paiement des primes ou le montant des prestations. À l’inverse, avec l’assurance vie avec protection hypothécaire, vous avez la liberté de personnaliser le montant et la durée du contrat en fonction de votre prêt hypothécaire et de vos autres besoins financiers.

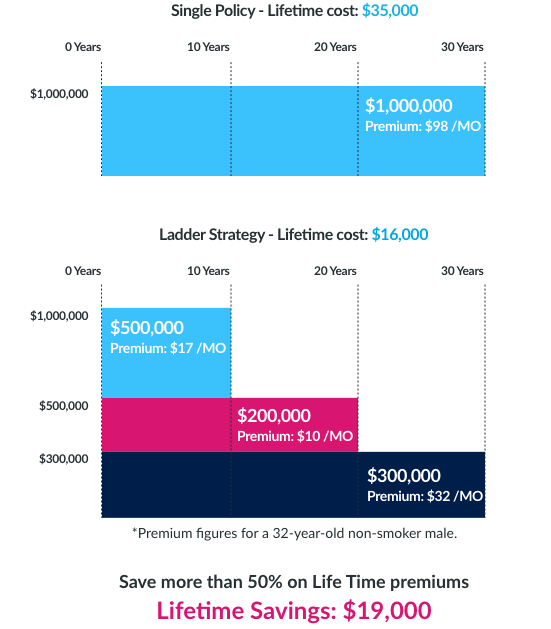

Un autre avantage de garantir votre prêt hypothécaire avec une assurance vie temporaire est la possibilité de mettre en œuvre une stratégie d’échelle. Cela implique de détenir simultanément plusieurs polices d’assurance-vie temporaire, chacune avec des durées et des montants de prestations différents, afin d’étaler le niveau de protection au fil des années. Certaines personnes intègrent même une petite police d’assurance vie permanente à leur échelle pour couvrir les dépenses finales.

En adoptant cette approche, vous pouvez opter pour un contrat d’assurance vie plus important avec une durée plus courte, réduisant ainsi les coûts lors des exercices les plus risqués. Par exemple, dans le scénario ci-dessous, on peut réduire progressivement la couverture de 1 million de dollars à 300 000 dollars sur 30 ans, ce qui entraînerait des économies significatives sur le paiement des primes.

Demander un prêt

Le prêt immobilier en vaut-il la peine ?

Les produits d'assurance hypothécaire proposés par votre banque ou votre fournisseur de prêts hypothécaires peuvent ne pas offrir une valeur suffisante.

En règle générale, les primes de l’assurance hypothécaire sont plus élevées que celles des autres options d’assurance, et l’avantage, qui est une maison entièrement remboursée pour vos bénéficiaires, n’est pas assuré. Au lieu de cela, opter pour une protection hypothécaire au moyen d’une assurance vie temporaire peut offrir une prestation plus adaptable, garantissant ainsi mieux la protection de votre maison et de votre famille en cas de décès.

L'assurance hypothécaire est-elle un abus de fonds ?

L’assurance hypothécaire n’est pas considérée comme une dépense inutile dans certaines situations. Si vous n’êtes pas admissible à une assurance hypothécaire privée par le biais d’une police d’assurance-vie temporaire ou d’autres produits d’assurance qui pourraient couvrir votre prêt hypothécaire, l’assurance hypothécaire pourrait être une option viable.

Dans les rares cas où une disqualification survient en raison d’antécédents médicaux familiaux ou d’une maladie empêchant l’approbation d’une couverture, l’assurance hypothécaire devient un choix judicieux. Il est préférable d’avoir une assurance hypothécaire plutôt que de ne pas avoir de couverture du tout.

Quel est le coût d’un prêt immobilier ?

Plusieurs variables influencent le coût de l’assurance vie hypothécaire. Les facteurs personnels affectant votre assurabilité, comme l’âge, les habitudes tabagiques, le sexe et l’état de santé, jouent un rôle important. De plus, des facteurs liés à la police liés à la période d’amortissement de votre prêt hypothécaire, notamment le montant de la couverture et la durée du terme, ont une incidence sur le coût.

Quel est le coût moyen d’un prêt immobilier ?

Le prix d’une police d’assurance de protection hypothécaire (assurance vie temporaire) varie en fonction de facteurs personnels et de l’étendue de la couverture que vous recherchez. L’âge, le tabagisme et l’état de santé influencent considérablement le coût d’une police d’assurance-vie temporaire. La durée et le montant de la couverture requis sont généralement déterminés par le solde de votre prêt hypothécaire et le nombre d’années de paiements restants.

ÂGE

25

35

45

55

65

MÂLE

$31

$33

$75

$223

$716

FEMALE

$22

$26

$54

$155

$487

Questions fréquemment posées

Les produits d’assurance-vie temporaire sont offerts sans pièges cachés ni pièges. Elles représentent une forme d’assurance transparente et abordable, vous permettant de maximiser la protection financière que vous pouvez acquérir tout en respectant votre budget.

Pratiquement toutes les compagnies d’assurance-vie proposent des options de renouvellement comme élément clé des polices d’assurance-vie temporaire. Par exemple, si vous disposez d’une police d’assurance vie temporaire de 10 ans, elle se renouvelle automatiquement pour 10 ans supplémentaires à la fin de la durée, à moins que vous ne décidiez d’annuler votre couverture. Cependant, ce renouvellement s’accompagne d’une prime accrue, et de nombreux Canadiens peuvent toujours être admissibles à une prime inférieure en souscrivant à une toute nouvelle couverture.

En règle générale, les entreprises autorisent le renouvellement de leur police d’assurance jusqu’à un âge spécifié, comme 70 ou 75 ans. Une fois cet âge atteint, la police ne peut plus être renouvelée et la couverture expire.

unityfs se consacre à aider les Canadiens à trouver la police d’assurance vie la plus adaptée à leurs besoins individuels. Pour être honnête, il n’existe pas un seul « meilleur » assureur ; il existe plutôt le meilleur fournisseur d’assurance pour vous.

Les principales compagnies d’assurance du Canada offrent des polices distinctes adaptées pour répondre aux exigences de couverture uniques de chaque Canadien. La clé est d’avoir la liberté et les connaissances nécessaires pour sélectionner la politique et le fournisseur qui correspondent à votre situation spécifique.

C’est précisément pourquoi PolicyAdvisor collabore avec plus de 20 des plus grandes compagnies d’assurance du Canada, soit le plus grand nombre parmi les courtiers en ligne. Nous veillons à ce que vous disposiez d’un large éventail d’options lors du choix de la compagnie d’assurance pour vous protéger, vous et vos proches. Nous pouvons vous aider à obtenir un régime d’assurance vie auprès de fournisseurs renommés tels que Assomption Vie, BMO Assurance, Canada Vie, Plan de protection du Canada, Desjardins, La Capitale, Empire Vie, Equitable Life, Foresters, Humania, iA Groupe, ivari, Manuvie, RBC, Sun Life, SSQ et Wawanesa.

Comme indiqué précédemment, les principaux facteurs qui influencent les primes fixées par tous les assureurs-vie sont l’âge et la santé. Compte tenu de ces critères, il est très avantageux de souscrire une assurance vie à un âge plus précoce. Il est avantageux de faire une demande plus jeune, car il est moins probable que des problèmes de santé vous aient affecté, minimisant ainsi l’augmentation potentielle du coût de vos primes.

Contrairement à l’assurance vie permanente, l’assurance vie temporaire n’accumule pas de valeur de rachat ni de valeur de rachat. Cette distinction est un facteur clé contribuant à l’abordabilité de l’assurance vie temporaire par rapport aux options d’assurance vie permanente, ce qui en fait un moyen de protection financière plus rentable.

Non, il n’y a pas de remise en argent à la conclusion d’un contrat d’assurance vie temporaire. Une fois la durée expirée, votre couverture prend fin et le paiement des primes n’est plus obligatoire. L’assurance vie temporaire peut être assimilée à une assurance de location pour un besoin spécifique et temporaire, plutôt que d’engager des coûts supplémentaires pour détenir la police de façon permanente.