Régime enregistré d'épargne-études

Registered Education Savings Plan fr

Avantages d'un REEE

Ouvrez un REEE sans frais et ne payez aucun frais d’administration annuel

Croissance à l’abri de l’impôt

Les revenus d’un REEE ne sont pas imposés. Lorsque les fonds sont retirés pour financer des études, les retraits sont imposés entre les mains de l’étudiant, ce qui entraîne souvent peu ou pas d’impôt.

Obtenez des contributions gouvernementales

Faites fructifier votre épargne plus rapidement grâce à la Subvention canadienne pour l’épargne-études (SCEE), au Bon d’études canadien (BEC) et à d’autres incitatifs gouvernementaux. Voir Subventions et bons de REEE.

Flexibilité intégrée

Si l’enfant ne poursuit pas d’études postsecondaires, vous pourrez peut-être choisir un nouveau bénéficiaire. Ou, s’il souhaite voyager en premier, vous disposez de 35 ans pour utiliser les fonds.

Comment faire fructifier votre épargne REEE plus rapidement

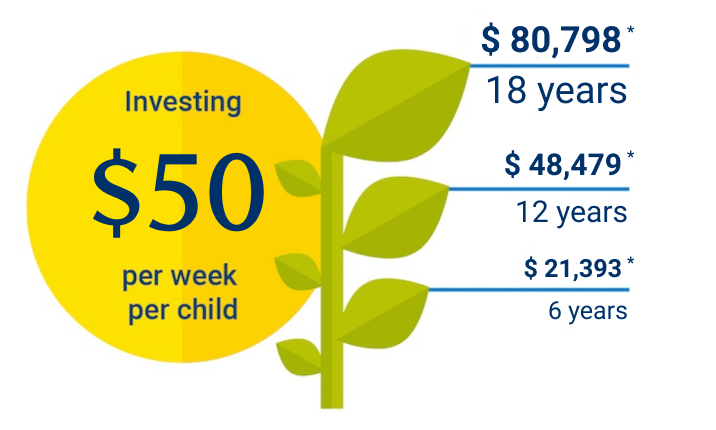

Investissez régulièrement

Voyez comment une cotisation de 50 $ par semaine dans un REEE s’accumule rapidement lorsqu’elle est complétée par les incitatifs fédéraux et provinciaux.

Automatisez vos économies

Avec un régime de cotisations régulières et préautorisées, vous épargnez sans même y penser !

- Commencez avec aussi peu que 50 $ par semaine

- Contribuez chaque semaine, toutes les deux semaines, chaque mois : vous choisissez

- Définissez-le et oubliez-le : les cotisations sont automatiquement débitées de votre compte bancaire (modifiez, suspendez ou arrêtez à tout moment)

Tirez le meilleur parti de vos options de REEE

« Saviez-vous qu’il existe plus d’un type de REEE ?

Frais, règles de contribution et plus encore

- Règles du REEE et plafonds de cotisation

Pour profiter des avantages d’un REEE, vous devez connaître quelques règles.

- Subventions et bons REEE

Découvrez les divers incitatifs et suppléments gouvernementaux offerts avec les REEE.

- Frais de REEE

Il pourrait y avoir des frais de gestion selon le régime REEE.

Besoin de réponses sur les REEE maintenant ?

Appelez le +1 438 701 3770 pour parler immédiatement à nos conseillers ou réservez un moment avec eux.

+1 855 410 9006 (sans frais pour l’extérieur du Canada)

FAQ sur les REEE

Découvrez les principales questions sur les REEE.

Il n’y a aucun frais pour ouvrir un REEE auprès de RBC Banque Royale.

Vous pouvez cotiser n’importe quel montant à un REEE, sous réserve d’un plafond viager de 50 000 $ par bénéficiaire. Vous pouvez cotiser à un REEE jusqu’à 31 ans et le régime peut rester ouvert pendant un maximum de 35 ans.

Oui! Un chèque-cadeau REEE peut être utilisé pour investir dans l’avenir d’un enfant. Les chèques-cadeaux REEE peuvent être déposés dans des comptes REEE nouveaux ou existants.

Une fois qu’un bénéficiaire d’un REEE est inscrit à un programme d’études ou de formation postsecondaire admissible, le revenu accumulé, les subventions et les bons dans le REEE peuvent être versés à l’étudiant sous forme de paiement d’aide aux études (PAE), à la discrétion du souscripteur (personne qui a ouvert le REEE).

Un bénéficiaire d’un REEE doit déclarer tous les paiements d’aide aux études (PAE) comme revenu dans sa déclaration de revenus de l’année où ils sont reçus. Habituellement, cela se traduit par peu ou pas d’impôt puisque les étudiants ont tendance à se situer dans la tranche d’imposition la plus basse et peuvent demander des crédits d’impôt pour le montant personnel et les dépenses liées aux études. Les cotisations peuvent être retirées en franchise d’impôt.

Un REEE peut contenir une variété de placements, notamment des certificats de placement garanti (CPG), des fonds distincts, des solutions de portefeuille et des dépôts d’épargne. Vous pouvez également détenir des obligations.

Vous pouvez cotiser à un compte REEE existant en ligne via le portail client en ligne ou l’application mobile.

Vous pouvez contacter nos conseillers pour obtenir des instructions.